Hukum Jaminan

Published:

Pengertian Hukum Jaminan

Jaminan (Zekerheid)

Secara terminologis, Jaminan atau Zekerheid (Belanda) merujuk pada “kemampuan” atau “objek” dari kekayaan debitur yang menjadi sandaran pelunasan utang. Dalam doktrin hukum perdata, zekerheid adalah jaring pengaman materiil yang memberikan kenyamanan bagi kreditur (Satrio, 2007). Di Indonesia, konsep zekerheid dibagi menjadi dua kategori berdasarkan regulasi:

- Jaminan Umum: Berdasarkan Pasal 1131 Kitab Undang-Undang Hukum Perdata (KUHPerdata), seluruh harta benda debitur (bergerak/tidak bergerak, yang ada/akan ada) secara otomatis menjadi jaminan (zekerheid) bagi seluruh perikatannya.

- Jaminan Khusus: Objek tertentu yang disisihkan secara spesifik untuk kreditur tertentu melalui perjanjian ikutan (accessoir), seperti tanah atau kendaraan (Sofwan, 2001).

Berikut pengertian hukum jaminan dari beberapa perspektif:

Perspektif Kebahasaan (KBBI): Jaminan sebagai Konsep Luas

Definisi Kamus Besar Bahasa Indonesia (KBBI) yang menyebutkan jaminan sebagai “tanggungan” atau “garansi” menyoroti sifat ganda dari jaminan. Secara semantik, definisi ini mencakup dua dimensi:

- Dimensi Materiil: “Tanggungan atas pinjaman” mengacu pada jaminan kebendaan (Real Guarantee / Zakelijke Zekerheidsrechten), yaitu aset fisik yang diserahkan.

- Dimensi Immaterial: “Janji seseorang” mengacu pada jaminan perorangan (Personal Guarantee / Borgtocht). Dalam konteks ini, jaminan bukan hanya benda, melainkan juga “reputasi” atau kesanggupan moral untuk menanggung kewajiban jika debitur utama gagal (Salim, 2014).

Perspektif Psikologis-Manajerial (SK Direksi BI No 23/KEP/DIR 1991)

Definisi ini menarik karena mendefinisikan jaminan sebagai “keyakinan”. Ini menggeser fokus dari objek (benda) ke subjek (psikologis kreditur). Dalam sejarah regulasi perbankan Indonesia, definisi ini menegaskan bahwa jaminan utama pemberian kredit bukanlah tanah atau bangunan, melainkan kelayakan usaha (feasibility). Analisis “keyakinan atas kesanggupan debitur” diperoleh dari analisis cash flow dan karakter debitur (prinsip 5C: Character, Capacity, Capital, Collateral, Condition). Benda jaminan fisik (seperti sertifikat tanah) hanyalah “jalan keluar kedua” (second way out) jika keyakinan tersebut meleset. Jadi, usaha yang prospektif itu sendiri adalah jaminan (Sjahdeini, 2016).

Perspektif Yuridis-Positif (UU Perbankan)

Definisi dalam UU Perbankan (UU No. 7 Tahun 1992 sebagaimana diubah dengan UU No. 10 Tahun 1998) memperkenalkan istilah teknis “agunan” untuk membedakannya dengan “jaminan” dalam arti luas. Pasal 1 angka 23 UU No. 10 Tahun 1998 mendefinisikan agunan sebagai “jaminan material”. Undang-undang ini memisahkan dua konsep:

- Jaminan pokok aalah barang-barang, proyek, atau hak tagih yang dibiayai dengan kredit tersebut. Jadi, objek yang dibeli dengan uang pinjaman adalah jaminan utamanya.

- Jaminan tambahan (agunan) adalah aset lain milik debitur yang tidak berkaitan langsung dengan objek pembiayaan, dan yang diserahkan jika jaminan pokok dinilai tidak cukup. Ketentuan ini menegaskan prinsip kehati-hatian (prudential banking principle) bahwa bank tidak boleh memberikan kredit tanpa agunan yang memadai (Hermansyah, 2011).

Perspektif Doktrin Hukum Perdata (Mariam Darus Badrulzaman)

Definisi Prof. Mariam menekankan pada subjek pemberi jaminan dan sifat accessoir. Sifat accessoir ini adalah ketika jaminan lahir karena adanya “perikatan” (perjanjian utang). Jika utang lunas, demi hukum jaminan hapus (Badrulzaman, 2001). Poin krusial dari definisi ini adalah frasa “dan/atau pihak ketiga”. Ini menegaskan bahwa dalam hukum Indonesia, jaminan tidak harus berasal dari harta debitur sendiri, namun penjamin bisa dari pihak Ketiga. Contohnya, seorang ayah bisa menjaminkan tanahnya untuk utang anaknya, atau seorang direktur menjaminkan aset pribadinya untuk utang PT. Dalam praktik hukum jaminan (hak tanggungan / fidusia). Pihak ketiga ini disebut sebagai pemberi jaminan yang ikut menandatangani akta namun tidak berstatus sebagai debitur utama.

Perspektif Praktis (M. Bahsan)

Definisi M. Bahsan menggunakan frasa “segala sesuatu” yang menonjolkan aspek nilai ekonomi (economic value). Definisi ini sangat pragmatis. Bagi kreditur, bentuk fisik benda tidak sepenting “kemudahan benda itu diuangkan” (marketability). “Segala sesuatu” menyiratkan bahwa objek jaminan terus berkembang seiring kemajuan ekonomi. Dulu, jaminan hanya tanah (hipotek). Kini, “segala sesuatu” bisa berupa saham (stock), tagihan (receivables), hak kekayaan intelektual (HAKI), hingga resi gudang pun bida dijadikan sebagai jaminan. Syarat mutlaknya adalah benda tersebut dapat dinilai dengan uang dan dapat dipindahtangankan (Bahsan, 2012).

Dari kelima perspektif di atas, dapat disimpulkan bahwa jaminan dalam sistem hukum Indonesia adalah konsep hibrida yang menggabungkan:

- Aspek Psikologis: Keyakinan atas kemampuan bayar (Prospek Usaha).

- Aspek Material: Benda fisik sebagai backup (Agunan).

- Aspek Legal: Kontrak ikutan yang melibatkan debitur atau pihak ketiga untuk mengamankan perikatan.

Hukum Jaminan (Zekerheidsstelling)

Istilah hukum jaminan dalam arti zekerheidsstelling berfokus pada aspek tata cara atau pranata pengikatannya. Ini adalah himpunan kaidah hukum yang mengatur proses konstruksi hubungan hukum antara kreditur dan debitur dalam hal pemberian agunan (Salim, 2014). Dalam konteks hukum positif Indonesia, zekerheidsstelling mengatur mekanisme legalitas pembebanan aset yang terbagi dalam beberapa rezim aturan:

- Tanah: Diatur dalam UU No. 4 Tahun 1996 (UU Hak Tanggungan). Proses zekerheidsstelling-nya melibatkan pembuatan Akta Pemberian Hak Tanggungan (APHT) di hadapan PPAT.

- Benda bergerak & benda tak berwujud: Diatur dalam UU No. 42 Tahun 1999 (UU Jaminan Fidusia). Prosesnya melibatkan pendaftaran di Kantor Pendaftaran Fidusia.

- Gadai: Diatur dalam Pasal 1150-1160 KUHPerdata yang mensyaratkan perpindahan penguasaan barang (inbezitstelling).

Hukum Jaminan (Security of Law)

Istilah hukum jaminan dalam arti security of law (atau law of security) menekankan pada aspek kepastian dan perlindungan hukum. Ini bukan sekadar tentang aturan main, melainkan tentang jaminan dari negara bahwa hak kreditur akan dilindungi jika debitur wanprestasi (Bahsan, 2012). Di Indonesia, aspek security of law ini termanifestasi dalam prinsip droit de preference (hak didahulukan). Berdasarkan Pasal 1132 KUHPerdata, hasil penjualan aset debitur dibagi secara proporsional (pari passu), kecuali ada alasan yang sah untuk didahulukan. Oleh karena itu, security of law memastikan bahwa kreditur pemegang jaminan khusus (separatis) memiliki hak eksekutorial dan tidak perlu berebut dengan kreditur lain (konkuren) dalam hal kepailitan atau eksekusi (Sjahdeini, 2016).

Pengertian Menurut Para Ahli

Salim H.S - Hukum Jaminan adalah keseluruhan kaidah-kadiah hukum yang mengatur hubungan antara pemberi dan penerima jaminan dalam kaitannya dengan pembebanan jaminan untuk mendapatkan fasilitas kredit.

Sri Soedewi Maschjoen Sofwan - Hukum Jaminan adalah hukum yang mengatur konstruksi yuridis yang memungkinkan pemberian fasilitas kredit dengan menjaminkan benda-benda yang dibelinya sebagai jaminan.

J. Satrio - Hukum jaminan adalah peraturan hukum yang mengatur jaminan-jaminan piutang seorang kreditur terhadap debitur.

M. Bahsan - Hukum Jaminan merupakan himpunan ketentuan yang mengatur atau berkaitan dengan penjaminan dalam rangka utang piutang (pinjaman uang) yang terdapat dalam berbagai peraturan perundang-undangan yang berlaku saat ini.

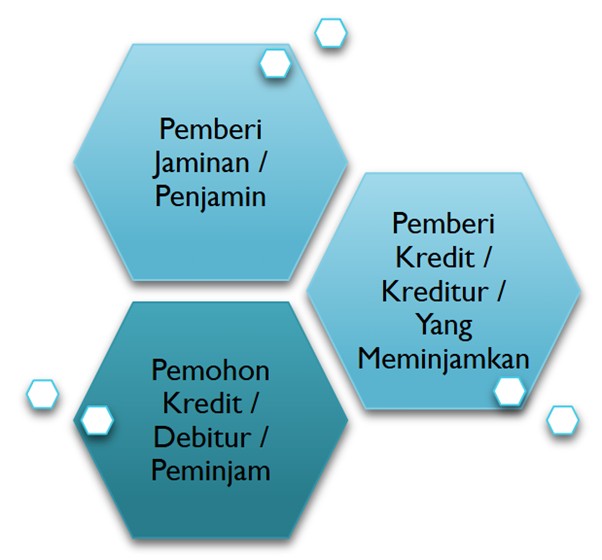

Subjek Hukum Jaminan

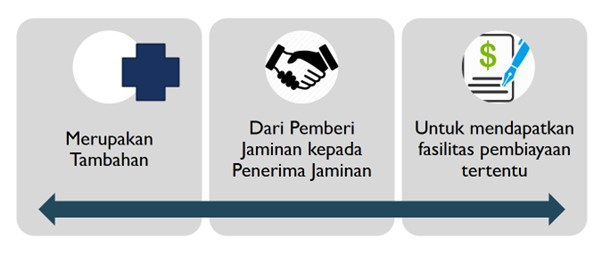

Unsur Jaminan

Unsur Hukum Jaminan

Sumber Hukum

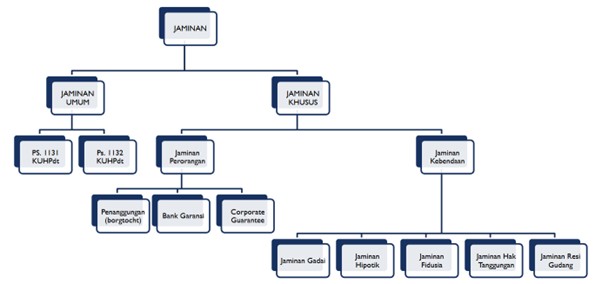

Klasifikasi Jaminan

Klasifikasi Jaminan Menurut Sifatnya

Klasifikasi Jaminan Dilihat dari Sifatnya

Sistem Hukum Jaminan di Indonesia

Hukum Jaminan di Indonesia tidak berdiri sebagai satu undang-undang tunggal, melainkan sebagai sebuah sistem hukum positif yang tersebar dalam berbagai peraturan (scattered regulations). Sistem ini merupakan integrasi antara ketentuan umum dalam Kitab Undang-Undang Hukum Perdata (KUHPerdata) dan ketentuan khusus dalam perundang-undangan nasional modern. Secara sistemik, hukum jaminan positif di Indonesia bekerja dengan asas Lex Specialis Derogat Legi Generali yang artinya ketentuan umum dalam KUHPerdata (Buku II) tetap berlaku sepanjang tidak diatur secara khusus oleh undang-undang tersendiri (Salim, 2014). Struktur sistem hukum jaminan positif di Indonesia saat ini mencakup:

- Fondasi Umum: Pasal 1131 dan 1132 KUHPerdata sebagai dasar lahirnya hak jaminan umum bagi kreditur atas seluruh harta debitur.

- Jaminan Tanah: Diatur dalam UU No. 4 Tahun 1996 tentang Hak Tanggungan (menggantikan Hipotek tanah dan Credietverband).

- Jaminan Benda Bergerak (Non-Gadai): Diatur dalam UU No. 42 Tahun 1999 tentang Jaminan Fidusia.

- Jaminan Benda Bergerak (Gadai): Tetap merujuk pada Pasal 1150-1160 KUHPerdata.

- Jaminan Resi Gudang & Pesawat: Diatur dalam UU No. 9 Tahun 2011 (Resi Gudang) dan UU No. 1 Tahun 2009 (Penerbangan/Hipotek Pesawat).

Sistem ini menunjukkan bahwa hukum jaminan di Indonesia bersifat dinamis, bergerak dari kodifikasi kolonial (KUHPerdata) menuju unifikasi hukum nasional yang terfragmentasi berdasarkan objek jaminannya (Usanti & Firyani, 2019). Selain itu, salah satu karakteristik paling fundamental dari hukum jaminan, khususnya jaminan kebendaan (zakelijke zekerheidsrechten) karena sifatnya yang tertutup (closed system / gesloten system). Sifat yang tertutup ini menegaskan bahwa orang-orang atau para pihak tidak diperbolehkan menciptakan atau memperjanjikan hak jaminan kebendaan jenis baru selain yang telah ditetapkan secara tegas oleh undang-undang (Sofwan, 2001). Hal ini berbeda dengan Hukum Perjanjian (Buku III KUHPerdata) yang menganut sistem terbuka (open system) dimana para pihak bebas membuat perjanjian apa saja selama tidak melanggar hukum.

Implikasi dari asas tertutup ini adalah:

- Asas Numerus Clausus, yaitu jumlah dan jenis hak jaminan adalah terbatas (limited). Di Indonesia, lembaga jaminan hanya terbatas pada gadai, fidusia, hak tanggungan, hipotek (kapal / pesawat), dan resi gudang. Pihak swasta tidak bisa menciptakan “jaminan X” yang memiliki sifat kebendaan di luar daftar tersebut (Satrio, 2002).

- Hukum Pemaksa (Dwingend Recht): Aturan mengenai pembentukan lembaga jaminan bersifat memaksa. Pelanggaran terhadap tata cara pembentukan ini mengakibatkan jaminan tersebut batal demi hukum atau tidak melahirkan hak preferen, melainkan hanya menjadi perjanjian biasa (Bahsan, 2012).

Tujuan dari sifat tertutup ini adalah demi kepastian hukum (legal certainty) dan asas publisitas, sehingga pihak ketiga (masyarakat umum) dapat mengetahui status beban jaminan pada suatu aset tanpa keraguan.

Keterkaitan Erat Antara Hukum Jaminan dengan Hukum Kekayaan dan Hak Kebendaan

Hukum Jaminan adalah pranata hukum yang meminjam karakteristik absolut dari Hukum Kebendaan (seperti droit de suite dan kekuasaan langsung) untuk memberikan keamanan pada transaksi yang terjadi dalam ranah Hukum Perikatan dimana keduanya terlingkup dalam satu sistem besar Hukum Kekayaan.

Hukum Jaminan dalam Spektrum Hukum Kekayaan (Vermogensrecht)

Pernyataan bahwa “Hukum Kekayaan mengatur hubungan hukum yang dapat dinilai dengan uang” merujuk pada konsep Hukum Harta Kekayaan (Vermogensrecht). Dalam sistematika hukum perdata Indonesia (KUHPerdata), Hukum Jaminan merupakan subsistem dari Hukum Kekayaan ini. Hukum Kekayaan adalah wadah besar yang membagi aset subjek hukum menjadi dua elemen:

- Aktiva: Segala hak dan benda yang dimiliki.

- Pasiva: Segala kewajiban atau utang yang harus dipenuhi.

Kaitan erat antara Hukum Jaminan dengan dua pilar Hukum Kekayaan (perikatan dan kebendaan) dapat dijelaskan sebagai hubungan sebab-akibat (kausalitas) dan instrumen: - Hukum Perikatan (Buku III KUHPerdata) sebagai kausa Hukum Jaminan tidak lahir begitu saja. Ia lahir karena adanya hubungan utang-piutang yang diatur dalam Hukum Perikatan. Perjanjian utang adalah “perjanjian pokok”, sedangkan jaminan adalah “perjanjian ikutan” (accessoir). Tanpa adanya perikatan yang bernilai ekonomis (utang), hukum jaminan tidak dapat diterapkan (Satrio, 2007).

- Hukum Kebendaan (Buku II KUHPerdata) sebagai instrumen untuk mengamankan perikatan (utang) tersebut, kreditur membutuhkan sesuatu yang lebih kuat daripada sekadar janji. Maka, digunakanlah rezim Hukum Kebendaan untuk mengikat aset debitur sebagai agunan.

Hal ini tercermin dalam Pasal 1131 KUHPerdata yang menyatakan bahwa seluruh kebendaan debitur (Hukum Kebendaan) menjadi tanggungan untuk segala perikatan perorangannya (Hukum Perikatan).

Hak Kebendaan (Zakelijk Recht): Sifat Absolut dalam Jaminan

Definisi “hak yang memberikan kekuasaan langsung dan dapat dipertahankan terhadap setiap orang” adalah esensi dari Hak Kebendaan (Zakelijk Recht). Dalam konteks Hukum Jaminan, karakteristik ini sangat vital untuk melindungi kreditur karena adanya beberapa faktor sebagai berikut: A. “Kekuasaan Langsung” (Onmiddellijke Heerschappij)

Artinya, kreditur pemegang jaminan kebendaan memiliki hubungan langsung dengan benda jaminan tanpa perlu perantara atau izin dari pemilik benda (debitur) saat hendak mengeksekusinya jika terjadi wanprestasi. Dalam Pasal 6 UU No. 4 Tahun 1996 (UU Hak Tanggungan) dan Pasal 15 ayat (3) UU No. 42 Tahun 1999 (UU Jaminan Fidusia), terdapat klausula “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa”. Klausula ini memberikan kekuatan eksekutorial yang sama dengan putusan pengadilan yang inkracht. Kreditur dapat langsung menjual benda jaminan (melalui lelang) tanpa perlu gugatan perdata biasa. Inilah wujud “kekuasaan langsung” tersebut (Bahsan, 2012).

B. “Dipertahankan Terhadap Setiap Orang” (Sifat Absolut & Droit de Suite)

Berbeda dengan hak perorangan (perjanjian) yang hanya mengikat pihak yang berjanji, Hak Kebendaan melekat pada bendanya. Hak jaminan akan terus mengikuti benda tersebut di tangan siapa pun benda itu berada. Jika debitur menjual mobil yang sedang dijaminkan secara fidusia kepada pihak ketiga, hak jaminan kreditur tidak hapus. Kreditur tetap berhak mengambil dan mengeksekusi mobil tersebut dari tangan pihak ketiga yang membelinya. Prinsip ini ditegaskan dalam Pasal 7 UU Hak Tanggungan dan Pasal 20 UU Jaminan Fidusia, yang menjamin bahwa hak jaminan tetap mengikuti objeknya meskipun objek tersebut berpindah tangan/kepemilikan (Sofwan, 2001).

C. Hak Didahulukan (Droit de Preference)

Konsekuensi dari sifat “dapat dipertahankan terhadap setiap orang” adalah kreditur pemegang jaminan kebendaan (kreditur separatis) memiliki hak prioritas dibandingkan kreditur biasa (kreditur konkuren). Sesuai Pasal 1132 KUHPerdata, hasil penjualan benda jaminan tidak dibagi secara proporsional (pari passu) dengan kreditur lain, melainkan digunakan sepenuhnya untuk melunasi kreditur pemegang hak kebendaan terlebih dahulu. Sisa uangnya barulah dibagikan kepada kreditur lain (Isnaeni, 2016).

Syarat-Syarat Timbulnya Hak Jaminan Kebendaan

Hak Jaminan Kebendaan (Zakelijke Zekerheidsrechten) memberikan kreditur kedudukan istimewa (preferent) dibandingkan kreditur lainnya. Karena sifatnya yang kuat dan mengikat pihak ketiga, hukum Indonesia menetapkan syarat-syarat limitatif agar hak tersebut lahir secara sah sebagai berikut:

- Adanya Perikatan Pokok (Sifat Accessoir) Hak jaminan kebendaan tidak dapat berdiri sendiri; ia bersifat accessoir atau buntut dari perjanjian pokok. Berdasarkan Pasal 1133 KUHPerdata, hak jaminan lahir karena adanya perikatan (biasanya utang-piutang). Jika perjanjian kredit (pokok) batal demi hukum atau lunas, maka demi hukum hak jaminan tersebut juga hapus (null and void). Tidak mungkin ada pembebanan jaminan tanpa adanya kewajiban prestasi yang harus dijamin (Satrio, 2007).

- Benda Milik Debitur Dapat Diidentifikasi (Asas Spesialitas) Syarat ini menuntut kejelasan objek (certainty of subject matter). Perjanjian jaminan tidak sah jika objeknya kabur (contoh: “seluruh harta saya”). Untuk tanah (Hak Tanggungan), Pasal 11 ayat (1) UU No. 4 Tahun 1996 mewajibkan pencantuman detail objek, dan untuk benda bergerak (Fidusia), Pasal 6 UU No. 42 Tahun 1999 mewajibkan uraian benda. Hukum mengakomodasi benda yang akan ada di kemudian hari (misalnya: inventory atau piutang dagang masa depan), asalkan spesifikasinya didefinisikan dengan jelas dalam akta saat ini, sehingga saat benda itu diperoleh debitur, benda itu otomatis terikat jaminan (Bahsan, 2012).

- Kewenangan Debitur & Pengecualian Gadai Prinsip utamanya adalah nemo plus iuris (seseorang tidak dapat mengalihkan hak melebihi apa yang dimilikinya). Namun, terdapat pengecualian penting dalam Gadai, yaitu hanya pemilik sah yang berwenang melakukan tindakan kepemilikan (beschikkingsdaad) berupa penjaminan aset. Pengecualian gadai ini dimuat dalam Pasal 1152 ayat 4 & Pasal 1977 KUHPerdata yang menerangkan bahwa untuk menjamin kelancaran lalu lintas perdagangan benda bergerak, hukum melindungi kreditur (penerima gadai) yang beritikad baik. Jika kreditur menerima gadai dari orang yang menguasai benda (bezitter) tanpa mengetahui bahwa orang tersebut bukan pemilik asli, hak gadai tersebut tetap SAH sebagaimana Pasal 1977 ayat (1) KUHPerdata (bezit vaut titre) menegaskan bahwa penguasaan fisik atas benda bergerak berlaku sebagai alas hak yang sempurna (Subekti, 2003).

- Perjanjian Formal (Asas Publisitas & Formalitas) Niat saja tidak cukup, harus ada tindakan hukum nyata yang dituangkan dalam perjanjian. Tindakan sepihak (unilateral) debitur yang menyatakan “tanah ini saya jaminkan” tidak memiliki kekuatan hukum jaminan. Harus ada kata sepakat (agreement) yang dituangkan dalam bentuk yang ditentukan undang-undang, seperti hak tanggungan wajib Akta PPAT, fidusia wajib akta notaris, dan gadai cukup perjanjian lisan sah, namun syarat mutlaknya adalah penyerahan fisik barang (inbezitsstelling) kepada kreditur sesuai Pasal 1150 KUHPerdata.

- Syarat Tangguh (Opschortende Voorwaarde) Hak jaminan bisa digantungkan pada suatu kejadian di masa depan. Berdasarkan Pasal 1263 KUHPerdata, perikatan bersyarat tangguh adalah perikatan yang pelaksanaannya ditunda hingga peristiwa tertentu terjadi. Contoh, jaminan fidusia atas mesin pabrik yang baru akan di impor bulan depan. Hak jaminan kebendaan (fidusia) baru efektif lahir dan melekat saat syarat tangguh itu terpenuhi, yaitu saat mesin tiba dan menjadi milik debitur, bukan saat perjanjian ditandatangani.

Contoh Kasus “Gadai Lensa Kamera Pinjaman”.

Saya mengambil contoh kasus mengenai kewenangan debitur dan pengecualian gadai sesuai Pasal 1152 ayat 4 dan 1977 KUHPerdata, berikut adalah kasus nyata yang sering terjadi, seperti “gadai lensa kamera pinjaman”. Tuan A (peminjam /pPelaku) meminjam sebuah lensa kamera seharga Rp. 20 juta dari temannya, Tuan B (pemilik asli) dengan alasan untuk pekerjaan fotografi. Tanpa izin Tuan B, Tuan A membawa lensa tersebut ke Toko Gadai X (kreditur). Karena Tuan A memegang fisik lensa tersebut, Toko Gadai X percaya bahwa itu milik Tuan A. Toko Gadai X memberikan pinjaman Rp. 5 juta, dan Tuan A menyerahkan lensa tersebut. Tuan A kemudian menghilang, dan Tuan B mendatangi Toko Gadai X dan menuntut lensanya dikembalikan karena ia tidak pernah memberikan kuasa untuk menggadaikan.

Analisis Hukum

Dalam sengketa antara pemilik asli (Tuan B) melawan pemegang gadai (Toko Gadai X), hukum Indonesia memberikan perlindungan kepada Toko Gadai X, asalkan ia beritikad baik. Penerapan Pasal 1977 ayat (1) KUHPerdata (bezit vaut titre) yang menyatakan terhadap benda bergerak yang tidak berupa bunga maupun piutang yang tidak harus dibayar kepada si pembawa, maka barangsiapa yang menguasainya dianggap sebagai pemiliknya. Toko Gadai X melihat Tuan A menguasai fisik lensa, ecara hukum, Toko Gadai X berhak berasumsi Tuan A adalah pemilik sah, dan Toko Gadai X tidak wajib meminta bukti pembelian (faktur) untuk benda bergerak yang tidak terdaftar seperti lensa kamera. Validitas Hak Gadai diterangkan dalam Pasal 1152 ayat 4 KUHPerdata) yang secara spesifik melindungi pemegang gadai, “Ketidakwenangan si pemberi gadai… tidak dapat dipertanggungjawabkan kepada si pemegang gadai, jika hak ini diperolehnya dengan itikad baik.” Karena Tuan A tidak berwenang (bukan pemilik), seharusnya gadai itu batal. Namun, karena Toko Gadai X tidak mengetahui cacat kewenangan tersebut (itikad baik), maka hak gadainya tetap SAH dan mengikat. Pemilik asli (Tuan B) tidak dapat mengambil paksa lensa tersebut dari Toko Gadai X secara cuma-cuma (vindokasi terhalang hak gadai) karena hak gadai Toko Gadai X memberikan hak retensi (hak menahan barang) sampai utang dilunasi. Tuan B harus menebus lensa tersebut (membayar utang Tuan A) kepada Toko Gadai X jika ingin barangnya kembali segera. Kemudian, Tuan B dapat menuntut ganti rugi dan melaporkan Tuan A atas tindak pidana Penggelapan sesuai Pasal 372 KUHP dan gugatan perdata perbuatan melawan hukum sesuai Pasal 1365 KUHPerdata kepada Tuan A (Usanti, 2019).

Kesimpulannya, kelima syarat timbulnya hak jaminan kebendaan merupakan satu kesatuan sistem. Syarat formalitas dan spesialitas melindungi kepentingan debitur dari sitaan sewenang-wenang, sementara syarat perikatan pokok memastikan jaminan memiliki dasar kausa yang halal. Khusus untuk gadai, hukum memberikan pengecualian atas syarat kewenangan dimana prinsip perlindungan itikad baik dan kelancaran lalu lintas ekonomi mengalahkan prinsip kepemilikan mutlak.

Pengikatan Jaminan

Pengikatan jaminan adalah tahap krusial dalam perjanjian kredit. Ini adalah momen dimana perjanjian yang bersifat accesoir (ikutan) direalisasikan untuk mengikat aset tertentu sebagai agunan pelunasan utang dari perjanjian pokok. Di Indonesia, bentuk formalitas pengikatan ini sangat menentukan posisi hukum kreditur (kreditur preferen atau konkuren).

engikatan Dengan Akta Autentik (Authentieke Daad)

Akta autentik adalah alat bukti yang memiliki kekuatan pembuktian sempurna (volledig bewijs). Berdasarkan Pasal 1868 KUHPerdata, suatu akta adalah autentik jika dibuat dalam bentuk yang ditentukan oleh undang-undang, oleh atau di hadapan pejabat umum yang berwenang (openbaar ambtenaar) di tempat akta itu dibuat. Undang-undang jaminan modern di Indonesia mayoritas mewajibkan penggunaan akta autentik sebagai syarat mutlak (bestaansvoorwaarde) validitas jaminan, bukan sekadar alat bukti. Contoh:

- Hak tanggungan atas tanah wajib dibuat dengan Akta Pejabat Pembuat Akta Tanah (PPAT) sesuai Pasal 10 ayat (2) UU No. 4 Tahun 1996.

- Jaminan fidusia (benda bergerak & harta lancar / inventory) qajib dibuat dengan akta Notaris dalam Bahasa Indonesia sesuai Pasal 5 ayat (1) UU No. 42 Tahun 1999.

- Hipotek kapal / pesawat wajib dengan akta autentik (Pejabat Pendaftar dan Pencatat Balik Nama Kapal).

Akta-akta tersebut diatas menjamin tanggal kepastian, identitas para pihak, dan isi perjanjian, sehingga sulit disangkal oleh pihak ketiga kecuali dapat dibuktikan kepalsuannya (Subekti, 2005).

Pengikatan Dengan Akta Dibawah Tangan (Onderhandsche Akte)

Akta dibawah tangan adalah akta yang sengaja dibuat untuk pembuktian oleh para pihak tanpa bantuan pejabat umum. Berdasarkan Pasal 1874 KUHPerdata, akta ini hanya berupa tulisan yang ditandatangani oleh para pihak. Kekuatan pembuktiannya bergantung pada pengakuan tanda tangan oleh pihak yang mengingkarinya. Berikut jaminan yang umumnya dibuatkan akta dibawah tangan:

- Penerapan pada harta lancar & benda bergerak: Pernyataan bahwa akta ini “umumnya dilakukan untuk harta lancar” perlu dipahami dengan batasan ketat dalam hukum positif saat ini.

- Gadai: Berdasarkan Pasal 1151 KUHPerdata, persetujuan gadai boleh dibuktikan dengan segala alat bukti yang diperbolehkan bagi perikatan pokok (termasuk akta di bawah tangan atau lisan). Ini sering terjadi pada gadai saham (pledge of shares) atau gadai perhiasan di mana penguasaan fisik berpindah (inbezitsstelling).

- Cessie sebagai Jaminan: Pengalihan piutang dagang (harta lancar) sering kali dilakukan dengan akta di bawah tangan, asalkan telah diberitahukan (betekend) kepada debitur sesuai Pasal 613 KUHPerdata.

Untuk harta lancar berupa inventory (stok barang) bukan benda bergerak yang dikuasai debitur, tidak bisa menggunakan akta di bawah tangan karena harus menggunakan skema fidusia yang wajib Notariil. Penggunaan akta di bawah tangan untuk Fidusia mengakibatkan jaminan batal demi hukum (Satrio, 2002). Untuk memperjelas risiko penggunaan akta dibawah tangan pada objek yang seharusnya menggunakan akta autentik, saya memilih kasus sengketa eksekusi kendaraan bermotor.

Contoh Kasus “Kebatalan Jaminan Fidusia Akibat Akta Di Bawah Tangan”

PT. Finance A (kreditur) memberikan pembiayaan pembelian 10 unit truk kepada CV. Logistik B (debitur). Untuk menghemat biaya Notaris, kedua belah pihak sepakat untuk menandatangani “Perjanjian Pembiayaan dan Penyerahan Hak Milik Secara Kepercayaan” hanya dengan akta dibawah tangan (bermaterai cukup), tanpa dibuatkan akta Notaris dan tanpa didaftarkan ke kantor pendaftaran fidusia. Setahun kemudian, CV. Logistik B mengalami kesulitan keuangan dan diputus pailit oleh pengadilan niaga. PT. Finance A mencoba menarik 10 unit truk tersebut dengan mengklaim bahwa truk itu adalah objek jaminan miliknya (kreditur separatis). Namun, kurator kepailitan menolak klaim tersebut dan memasukkan truk ke dalam boedel pailit umum.

Analisis Hukum

Posisi PT. Finance A dalam kasus ini sangat lemah dan tindakan kurator adalah benar secara hukum karea melanggar syarat formil dalam UU No. 42 Tahun 1999 Pasal 5 ayat (1) UU Jaminan Fidusia menyatakan secara tegas, “Pembebanan Benda dengan Jaminan Fidusia dibuat dengan akta notaris dalam bahasa Indonesia dan merupakan akta Jaminan Fidusia.” Penggunaan akta dibawah tangan untuk objek fidusia (benda bergerak yang penguasaannya tetap pada debitur) melanggar syarat formil ini. Akibatnya, perjanjian jaminan fidusia tersebut dianggap tidak pernah lahir atau batal demi hukum (Bahsan, 2012). Gagalnya asas publisitas karena hanya menggunakan akta dibawah tangan, jaminan tersebut tidak bisa didaftarkan ke kantor fidusia sesuai Pasal 11 ayat 1 yang mewajibkan pendaftaran. Tanpa pendaftaran, Sertifikat Jaminan Fidusia tidak terbit. Tanpa sertifikat, tidak lahir Hak Kebendaan (Zakelijk Recht). Degradasi status kreditur dalam konsekuensi kepailitan) karena hak kebendaan fidusia tidak terbentuk, maka PT. Finance A kehilangan hak istimewanya (droit de preference). Dalam proses kepailitan CV. Logistik B, status PT. Finance A turun derajatnya dari kreditur separatis (yang didahulukan / pemegang jaminan) menjadi kreditur konkuren (kreditur biasa tanpa jaminan). PT. Finance A harus antri dengan kreditur-kreditur lain (seperti supplier ATK, katering, dll) untuk mendapatkan sisa hasil penjualan aset boedel pailit secara pari passu (proporsional), yang sering kali nilainya sangat kecil atau nol (Sjahdeini, 2016).

Pengikatan jaminan di Indonesia menganut formalitas ketat. Meskipun gadai (dengan penguasaan fisik) masih memungkinkan penggunaan akta dibawah tangan, namun untuk jaminan fidusia dan hak tanggungan (tanpa penguasaan fisik) karena penggunaan akta autentik adalah syarat mutlak (conditio sine qua non). Kreditur yang mengabaikan syarat autentisitas demi efisiensi biaya, seperti dalam kasus di atas, berisiko kehilangan perlindungan hukum dan aset jaminannya saat debitur wanprestasi atau pailit.

Hapusnya Perjanjian Pemberian Jaminan

- Hapusnya perjanjian pokok (dilakukan pembayaran).

- Dieksekusinya objek jaminan.

- Barang jaminan musnah.

- Dilepaskannya hak pemegang jaminan.

Daftar Pustaka

Buku & Literatur Akademik:

- Badrulzaman, M. D. (2001). Kompilasi Hukum Jaminan. Bandung: Citra Aditya Bakti. (Karya otoritatif mengenai doktrin perdata jaminan).

- Bahsan, M. (2012). Hukum Jaminan dan Jaminan Kredit Perbankan Indonesia. Jakarta: RajaGrafindo Persada.

- Hermansyah. (2011). Hukum Perbankan Nasional Indonesia. Jakarta: Kencana Prenada Media Group. (Analisis mengenai UU Perbankan).

- Isnaeni, M. (2016). Pengantar Hukum Jaminan Kebendaan. Surabaya: PT Revka Petra Media. (Analisis mendalam mengenai Droit de Preference).

- Salim H.S. (2014). Perkembangan Hukum Jaminan di Indonesia. Jakarta: RajaGrafindo Persada.

- Satrio, J. (2002). Hukum Jaminan, Hak Jaminan Kebendaan, Hak Tanggungan. Bandung: Citra Aditya Bakti. (Analisis mendalam mengenai syarat formil akta).

- Satrio, J. (2007). Hukum Jaminan, Hak Jaminan Kebendaan. Bandung: Citra Aditya Bakti.

- Sjahdeini, S. R. (2016). Kebebasan Berkontrak dan Perlindungan yang Seimbang Bagi Para Pihak dalam Perjanjian Kredit Bank. Jakarta: Pustaka Utama Grafiti.

- Sjahdeini, S. R. (2016). Kebebasan Berkontrak dan Perlindungan yang Seimbang Bagi Para Pihak dalam Perjanjian Kredit Bank. Jakarta: Pustaka Utama Grafiti.

- Sjahdeini, S. R. (2016). Sejarah, Asas, dan Teori Hukum Kepailitan. Jakarta: Prenadamedia Group.

- Sofwan, Sri Soedewi Masjchun. (2001). Hukum Jaminan di Indonesia: Pokok-Pokok Hukum Jaminan dan Jaminan Perorangan. Yogyakarta: Liberty.

- Subekti. (2005). Pokok-Pokok Hukum Perdata. Jakarta: Intermasa. (Definisi dasar Hukum Kekayaan).

Jurnal Ilmiah:

- Usanti, T. P., & Firyani, L. (2019). “Transformation of Security Rights in Indonesia: From Civil Code to National Law”. Juridical Tribune, 9(2).

Peraturan Perundang-undangan:

- Kitab Undang-Undang Hukum Perdata (Burgerlijk Wetboek).

- Surat Keputusan Direksi Bank Indonesia No. 23/69/KEP/DIR Tahun 1991 tentang Jaminan Pemberian Kredit (Sebagai referensi historis pemahaman jaminan).

- Undang-Undang No. 4 Tahun 1996 tentang Hak Tanggungan atas Tanah Beserta Benda-Benda yang Berkaitan dengan Tanah.

- Undang-Undang No. 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

- Undang-Undang No. 42 Tahun 1999 tentang Jaminan Fidusia.

- Undang-Undang No. 1 Tahun 2009 tentang Penerbangan.

Cara Mengutip (Citation)

Cika Karin. (2025). “Hukum Jaminan.” Academic Law. Diakses dari: https://cikakarin.com/posts/2025/11/hukum-jaminan/